- Как улучшить свой кредитный рейтинг 660

- Двигаясь мимо справедливого кредитного рейтинга

- Что в кредитном балле?

- Улучшение вашего кредитного рейтинга

- Узнайте больше о своем кредитном балле

Балл FICO®, равный 660, ставит вас в группу потребителей, чей кредит можно считать справедливым. Ваша оценка 660 FICO® ниже, чем средняя оценка по США.

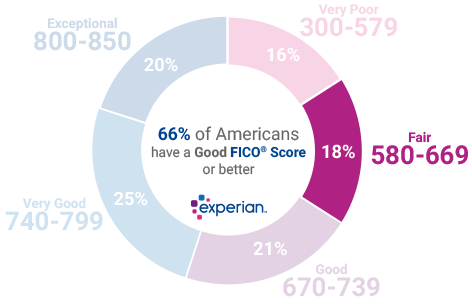

18% всех потребителей имеют баллы FICO® в диапазоне Fair (580-669)

,

Статистически говоря, 28% потребителей с кредитными баллами в диапазоне Fair, вероятно, станут серьезными преступниками в будущем.

Некоторые кредиторы не любят эти шансы и предпочитают не работать с лицами, чьи результаты FICO® попадают в этот диапазон. С другой стороны, кредиторы, ориентированные на заемщиков с «субстандартным кредитом», могут искать потребителей с оценками в диапазоне «Справедливости», но обычно они взимают высокие комиссии и высокие процентные ставки. Потребителям с показателями FICO® в хорошем диапазоне (670-739) или выше обычно предлагаются значительно лучшие условия заимствования.

Как улучшить свой кредитный рейтинг 660

Средний балл FICO® составляет 675 баллов, что несколько выше, чем ваш балл 660 , что означает, что у вас есть прекрасная возможность улучшиться.

70% результатов FICO® в США выше 660 .

Более того, ваш счет 660 очень близок к диапазону хороших кредитных баллов 670-739. С некоторой работой вы сможете достичь (и даже превзойти) этот диапазон баллов, что может означать доступ к большему спектру кредитов и займов с более высокими процентными ставками.

Лучший подход к улучшению вашей кредитной оценки начинается с проверки вашей FICO® Score. В отчете, который поставляется с оценкой, будут использованы данные из вашего уникального кредитного отчета, чтобы предложить способы, которыми вы можете увеличить свою оценку. Если вы сосредоточитесь на вопросах, изложенных в докладе и принять привычки, которые способствуют хорошим кредитным рейтингам Вы можете увидеть устойчивые улучшения показателей и более широкий доступ к кредитам, который часто сопровождает их.

Двигаясь мимо справедливого кредитного рейтинга

В то время как каждый со счетом FICO®, равным 660, попадает туда по своему уникальному пути, люди с оценками в диапазоне справедливости часто сталкиваются с проблемами управления кредитами.

Кредитные отчеты 41% американцев с FICO® Score 660 включают в себя просроченные платежи с просроченным платежом 30 дней.

В кредитных отчетах лиц с кредитными ядрами Fair в диапазоне Fair часто перечисляются просроченные платежи (просроченные 30 или более дней) и коллекции счетов Это указывает на то, что кредитор прекратил попытки вернуть неоплаченный долг и продал обязательство стороннему инкассо-агенту.

У некоторых людей с баллами FICO® в категории «Ярмарка» могут быть даже серьезные негативные события в их кредитных отчетах, такие как потери права выкупа или банкротства - события, которые значительно снижают баллы. Полное восстановление после этих неудач может занять до 10 лет, но вы можете предпринять шаги сейчас, чтобы ваш счет двигался в правильном направлении.

Изучение отчета, сопровождающего ваш счет FICO®, поможет вам определить события, которые снизили ваш счет. Если вы исправите поведение, которое привело к этим событиям, работайте улучшить свой кредит Вы можете заложить основу для создания лучшего кредитного рейтинга.

Что в кредитном балле?

Кредитные баллы, такие как FICO® Score, основаны на вашей истории управления задолженностью, как указано в вашем кредитном файле. Результаты в основном представляют собой суммирование того, как вы обрабатывали кредит и оплату счетов. Хорошие кредитные привычки, как правило, способствуют более высоким кредитным рейтингам, в то время как плохие или неустойчивые привычки, как правило, приносят более низкие оценки.

Вот более подробное описание конкретных факторов, которые влияют на ваш счет FICO®:

Публичная информация . Если в вашем кредитном отчете появляются банкротства или другие публичные записи, это может оказать серьезное негативное влияние на ваш кредитный рейтинг.

Среди потребителей с показателем FICO® 660 средний долг по кредитной карте составляет 13 429 долларов.

История платежей . Просроченные счета и несвоевременные или пропущенные платежи могут повредить вашему кредитному баллу. История оплаты ваших счетов вовремя поможет вашему счету кредита. Это довольно просто, и это самое большое влияние на ваш кредитный рейтинг, составляя до 35% вашего FICO® Score.

Уровень использования кредита . Чтобы определить ваш коэффициент использования кредита , сложите остатки на ваших оборотных кредитных счетах (таких как кредитные карты) и разделите результат на ваш общий кредитный лимит. Например, если у вас есть задолженность по вашей кредитной карте в размере 4000 долларов США, а общий кредитный лимит составляет 10000 долларов США, то уровень использования кредита составляет 40%. Вы, вероятно, знаете, что ваш кредитный рейтинг будет ухудшаться, если вы «максимально» исчерпаете свой кредитный лимит, увеличивая коэффициент использования до 100%, но вы можете не знать, что большинство экспертов рекомендуют держать коэффициент использования ниже 30%, чтобы избежать снижения ваших кредитных баллов. За использование кредита приходится около 30% вашего счета FICO®.

Длина кредитной истории . Кредитные оценки обычно выигрывают от более длинных кредитных историй. С этим не так уж много новых кредитных пользователей, кроме как избегать вредных привычек и работать над установлением истории своевременных платежей и принятия правильных кредитных решений. Длина кредитной истории может составлять до 15% от вашего балла FICO®.

Общая задолженность и кредит . Кредитные баллы отражают вашу общую сумму непогашенного долга и типы кредитов, которые вы используете. Счет FICO® имеет тенденцию отдавать предпочтение различным кредитам, включая как ссуды в рассрочку (то есть ссуды с фиксированными платежами и установленным графиком погашения, такие как ипотека и автокредиты), так и возобновляемые кредиты (т. Е. Счета, такие как кредитные карты, которые позволяют вам брать кредиты в рамках определенного кредитного лимита и погашать их с помощью переменных платежей). Кредитный портфель может повлиять на 10% вашего счета FICO®.

Последние приложения . Когда вы подаете заявку на кредит или кредитную карту, вы запускаете процесс, известный как жесткий запрос, при котором кредитор запрашивает ваш кредитный рейтинг (и часто также ваш кредитный отчет). Твердый запрос обычно имеет краткосрочный негативный эффект на ваш кредитный рейтинг. Пока вы продолжаете вносить своевременные платежи, ваш кредитный рейтинг обычно быстро восстанавливается от последствий жестких запросов. (Проверка собственного кредита - это простой запрос, который не влияет на ваш кредитный рейтинг.) Недавние кредитные заявления могут составлять до 10% вашего счета FICO®.

Улучшение вашего кредитного рейтинга

Справедливые кредитные рейтинги не могут быть превращены в исключительные за одну ночь, и только с течением времени можно исправить некоторые негативные проблемы, которые способствуют справедливым кредитным рейтингам, такие как банкротство и взыскание. Независимо от причины, по которой вы набрали справедливый балл, вы можете немедленно начать улучшать способы обработки кредита, что, в свою очередь, может привести к улучшению кредитного рейтинга.

Посмотрите на получение защищенной кредитной карты . Защищенная кредитная карта требует от вас внесения депозита на полную сумму ваших лимитов расходов - обычно несколько сотен долларов. Подтвердите, что при использовании карты и регулярных платежах кредитор сообщает о вашей деятельности в национальные кредитные бюро, где они регистрируются в ваших кредитных файлах. (Осуществление своевременных платежей и недопущение «максимального использования» карты будет способствовать улучшению кредитного рейтинга.

Рассмотрим кредит заемщика . Доступные во многих кредитных союзах, эти кредиты могут принимать различные формы, но все они предназначены для улучшения личных кредитных историй. В одной популярной версии кредитный союз размещает деньги, которые вы одалживаете, на сберегательном счете, где он зарабатывает проценты, но недоступен для вас, пока кредит не будет погашен. После полной оплаты кредита вы получаете доступ к средствам и накопленным процентам. Это умный инструмент сбережений, но кредитный союз также сообщает о ваших платежах в национальные кредитные бюро, поэтому регулярные своевременные платежи могут привести к улучшению кредитного рейтинга. (Проверьте, прежде чем брать кредит, чтобы убедиться, что кредитор отчитывается перед всеми тремя национальными кредитными бюро.)

Рассмотрим план управления долгом . Для семей с финансами, растянутыми слишком тонкими, чтобы не отставать от долговых платежей, план управления долгом (DMP) может принести столь необходимое облегчение. Чтобы получить его, вам нужно работать с квалифицированным агентством по кредитным консультациям, которое ведет переговоры с вашими кредиторами, чтобы составить работоспособный план погашения. Это серьезный шаг, который значительно снижает ваш кредитный рейтинг и эффективно закрывает все ваши кредитные счета, но он менее серьезен, чем банкротство, и может помочь семьям в тяжелом положении встать на ноги. Даже если вы решите, что DMP не для вас, встреча с кредитным консультантом (не компанией по ремонту кредитов) может дать вам некоторые новые инструменты для наращивания вашего кредита.

Оплачивайте свои счета вовремя . Поздние и пропущенные платежи наносят ущерб кредитным рейтингам, поэтому избегайте их. Воспользуйтесь преимуществами автоматических платежей, будильников календаря и других автоматизированных инструментов - или просто используйте заметки и бумажный календарь. Делайте все возможное, чтобы помочь вам вспомнить, и вскоре вы приобретете хорошие привычки, которые способствуют улучшению кредитного рейтинга.

Избегайте высоких показателей использования кредита . Высоко использование кредита или использование долга. Система начисления баллов FICO® основывается на 30% вашего кредитного рейтинга по этому показателю - процент от вашего доступного кредитного лимита, представленный вашими непогашенными платежными балансами. Старайтесь, чтобы уровень использования во всех ваших учетных записях был ниже примерно 30%, чтобы избежать снижения оценки.

Среди потребителей с кредитным рейтингом FICO® 660 средний коэффициент использования составляет 63,1%.

Постарайтесь создать надежную структуру кредитования . Вы не должны брать долг, который вам не нужен, но разумный заем, который включает в себя комбинацию возобновляемого кредита и частичного платежа, может быть полезным для вашего кредитного рейтинга.

Узнайте больше о своем кредитном балле

Оценка 660 FICO® является хорошей отправной точкой для создания лучшего кредитного рейтинга. Повышение вашей оценки до хорошего диапазона может помочь вам получить доступ к большему количеству вариантов кредитования, более низким процентным ставкам и сниженным комиссиям. Вы можете начать с получить бесплатный кредитный отчет от Experian и проверка вашего кредитного рейтинга чтобы узнать конкретные факторы, которые влияют на ваш счет больше всего. Узнайте больше о диапазоны оценок и что такое хороший кредитный рейтинг.

Что в кредитном балле?